目前��,全球范圍內(nèi)都在積極發(fā)展新材料�����,尤其是發(fā)達(dá)國家�,新材料是決定一國高端制造及國防安全的關(guān)鍵因素,成為國際競爭的重點領(lǐng)域之一��。2019年全球新材料產(chǎn)業(yè)產(chǎn)值結(jié)構(gòu)占比分析�,全球先進(jìn)基礎(chǔ)材料產(chǎn)值比重占49%,關(guān)鍵戰(zhàn)略材料產(chǎn)值占43%�����,前沿新材料比重8%���。

2011年我國新材料產(chǎn)業(yè)總產(chǎn)值僅僅為0.8萬億元���,到 2019年我國新材料產(chǎn)業(yè)總產(chǎn)值已增長至4.5萬億元,同比增長15.4%��,預(yù)計到2021年有望突破7萬億元���。

目前����,新材料產(chǎn)業(yè)集聚效應(yīng)明顯,從追求大而全向高精尖轉(zhuǎn)型���,北京���、深圳、上海�、蘇州已經(jīng)成為國內(nèi)四大納米材料研發(fā)和生產(chǎn)基地;京津地區(qū)����、內(nèi)蒙古包頭、江西贛州及浙江寧波等地則成為稀土釹鐵硼材料的主要生產(chǎn)基地���;武漢���、長春、廣州�����、廈門成為光電新材料的主要產(chǎn)業(yè)基地��。

盡管我國新材料產(chǎn)業(yè)實現(xiàn)了快速發(fā)展進(jìn)入材料大國行列���,但與高質(zhì)量發(fā)展的要求相比存在明顯的短板與不足��,具體表現(xiàn)為總體產(chǎn)能過剩���、產(chǎn)品結(jié)構(gòu)不合理、高端應(yīng)用領(lǐng)域尚不能完全實現(xiàn)自給����、創(chuàng)新能力不突出。

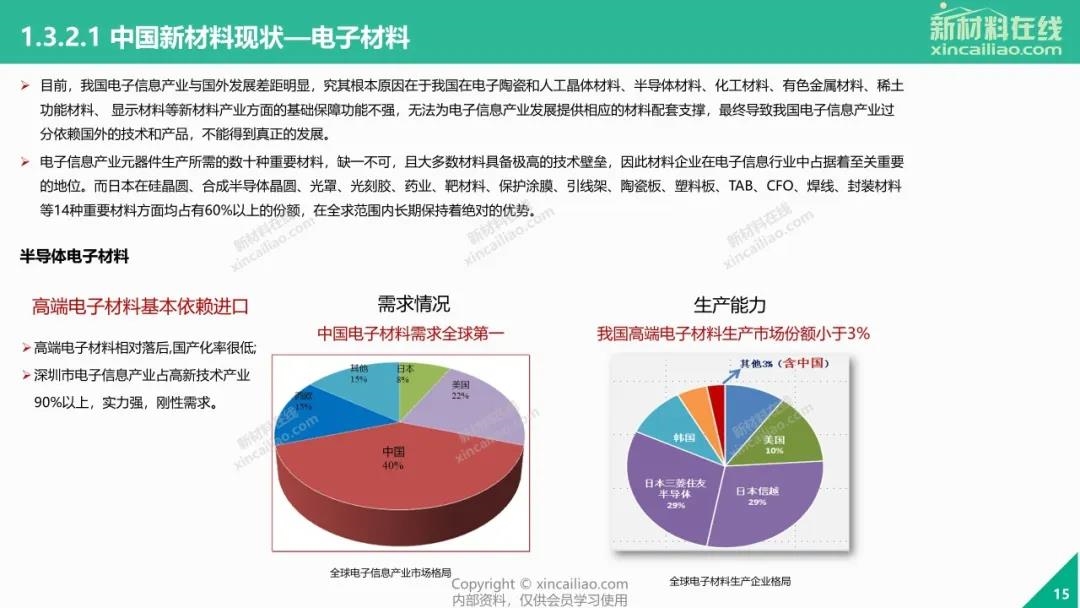

以電子材料為例�����,從需求角度看�����,中國電子材料需求全球第一���,從生產(chǎn)角度看��,我國高端電子材料生產(chǎn)市場份額小于3%�,高端電子材料基本依賴進(jìn)口�����。尤其是:碳化硅半絕緣襯底、導(dǎo)電襯底及外延片�、MEM器件封裝玻璃粉、高性能氮化物陶瓷粉體及基板����、電子信息功能陶瓷材料等材料自給率基本為0%;光刻膠自給率不到5%�,氮化鎵單晶、氮化鎵單晶襯底自給率僅為5%���。

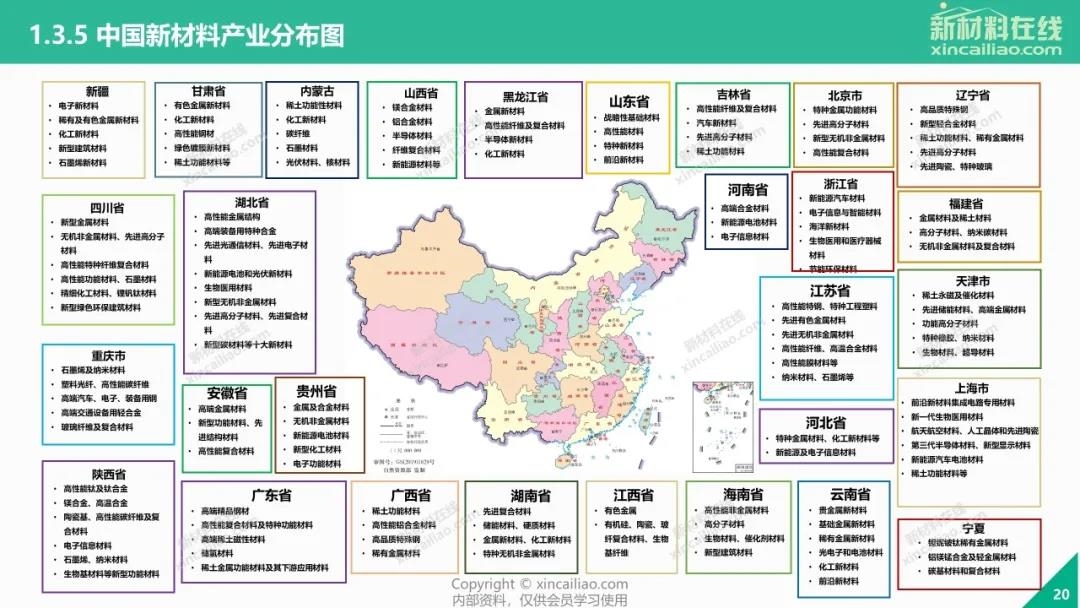

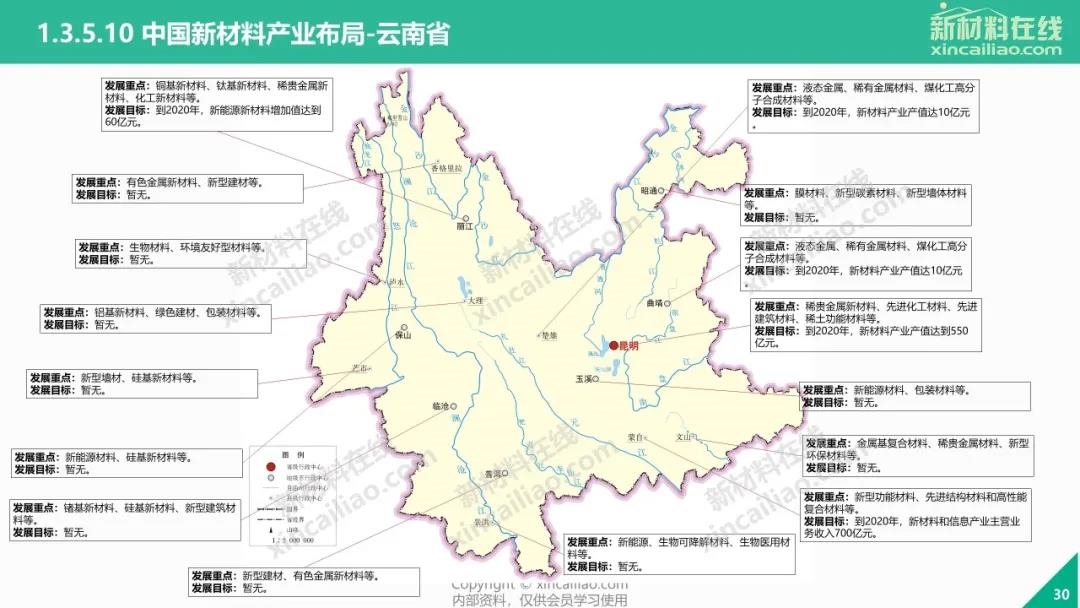

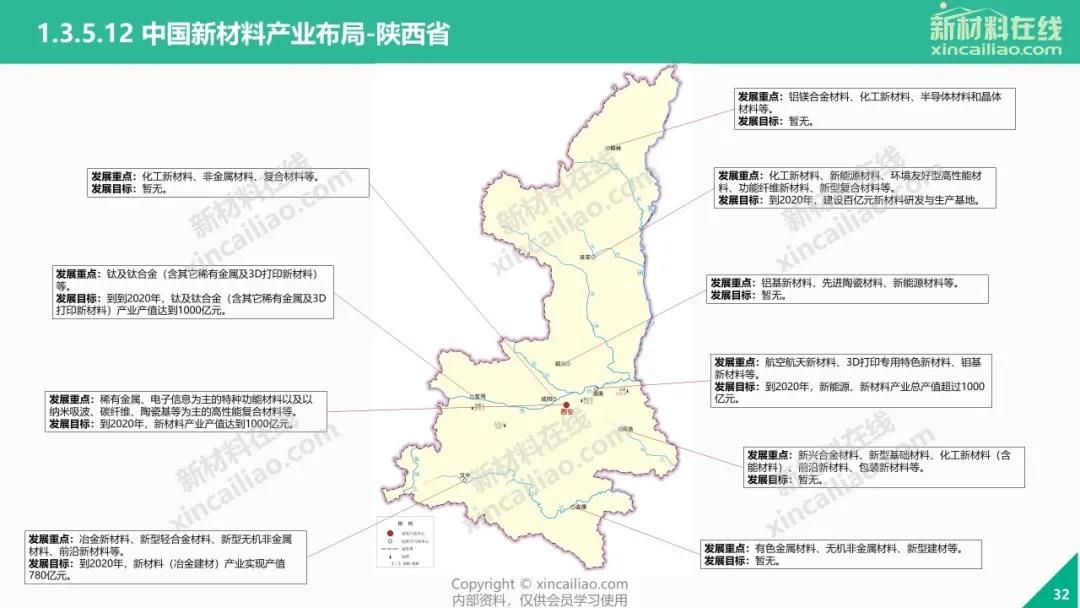

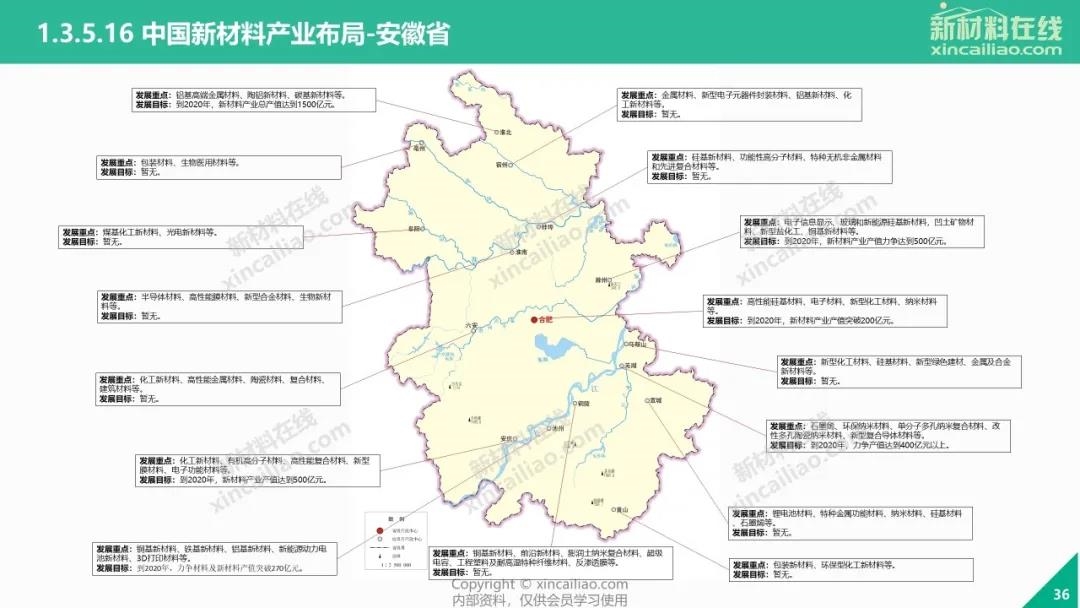

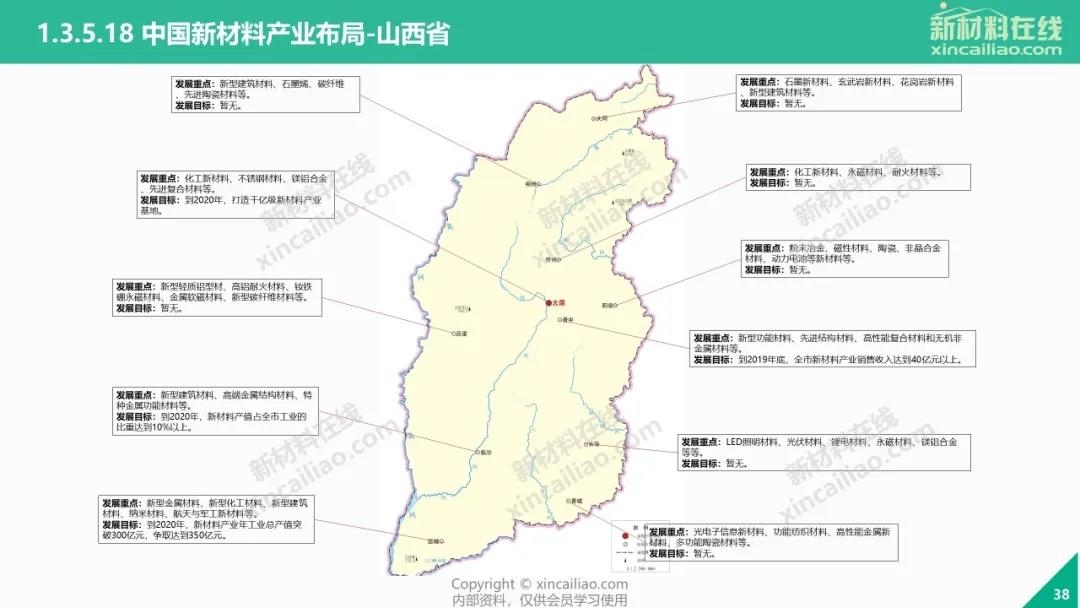

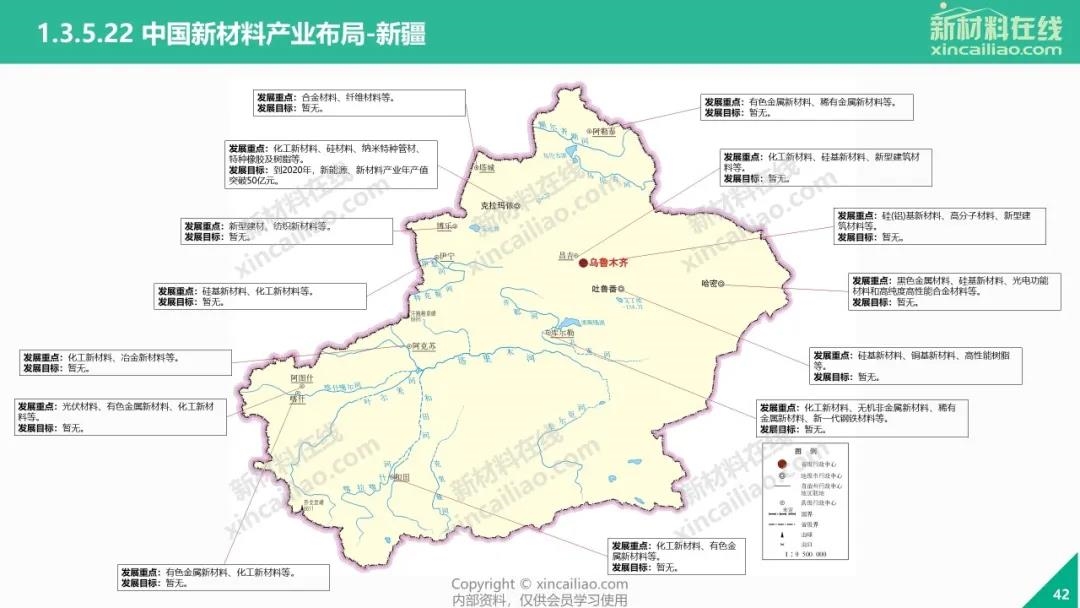

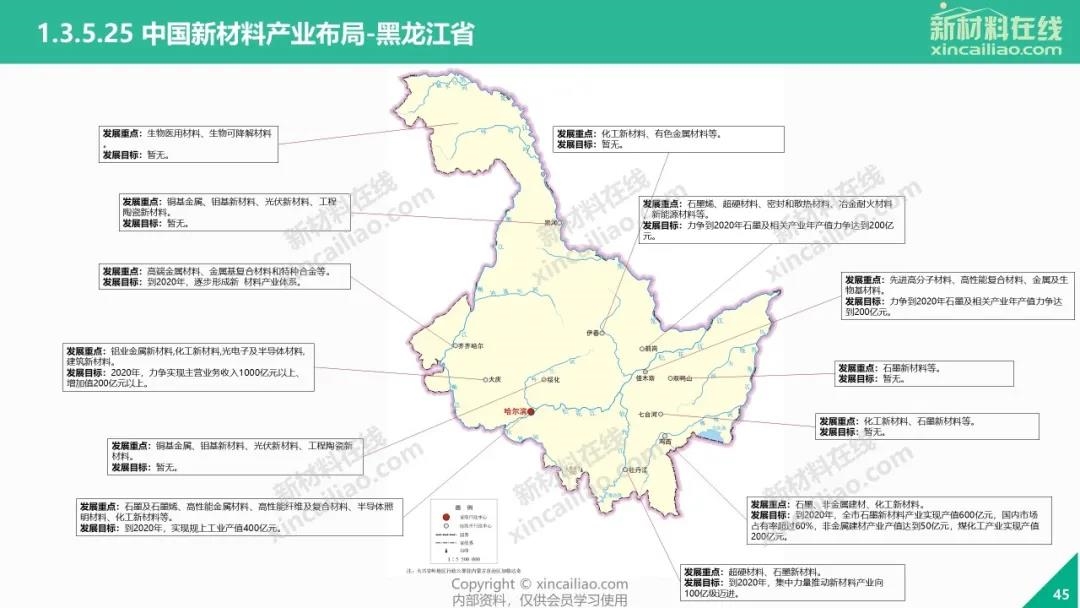

中國新材料產(chǎn)業(yè)發(fā)展布局

我國新材料產(chǎn)業(yè)已形成產(chǎn)業(yè)集群發(fā)展模式����。我國的新材料產(chǎn)業(yè)已形成集群式的發(fā)展模式��,基本形成了以環(huán)渤海�����、長三角��、珠三角為軸心�����,東北、中西部特色突出的產(chǎn)業(yè)集群分布���,各區(qū)域材料產(chǎn)業(yè)的發(fā)展和空間分布都各有優(yōu)勢�����、各具特點。

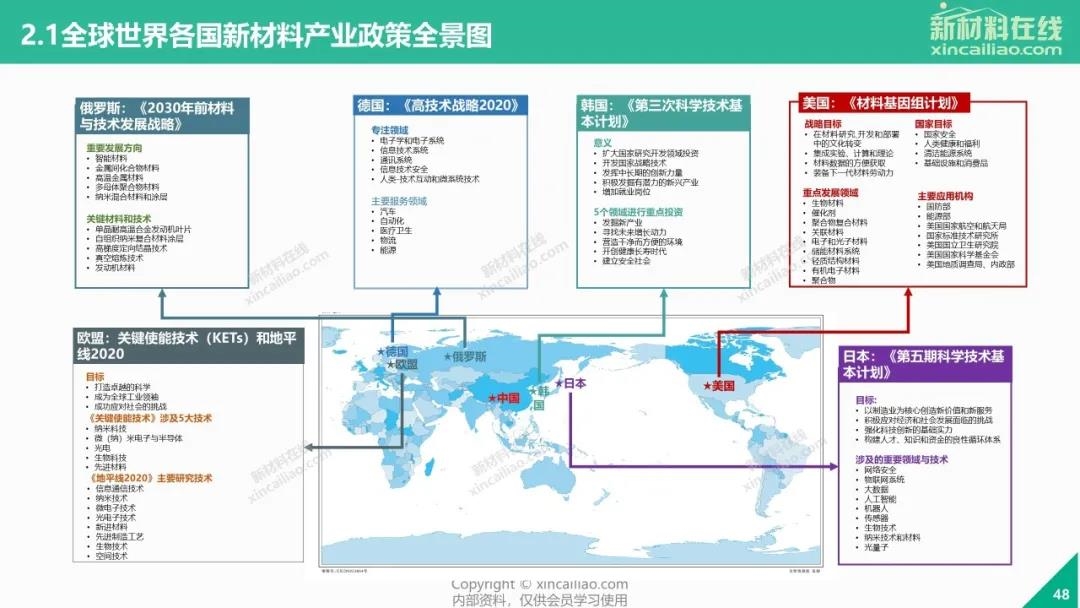

2020年全球新材料產(chǎn)業(yè)政策概況

2020年中國新材料產(chǎn)業(yè)政策概況

2020年全球新材料產(chǎn)業(yè)投融資概況

2020我國新成立新材料產(chǎn)業(yè)基金超60支�。在政府支持與市場驅(qū)動的雙重助力下,新材料領(lǐng)域的創(chuàng)業(yè)和投資也如火如荼���。

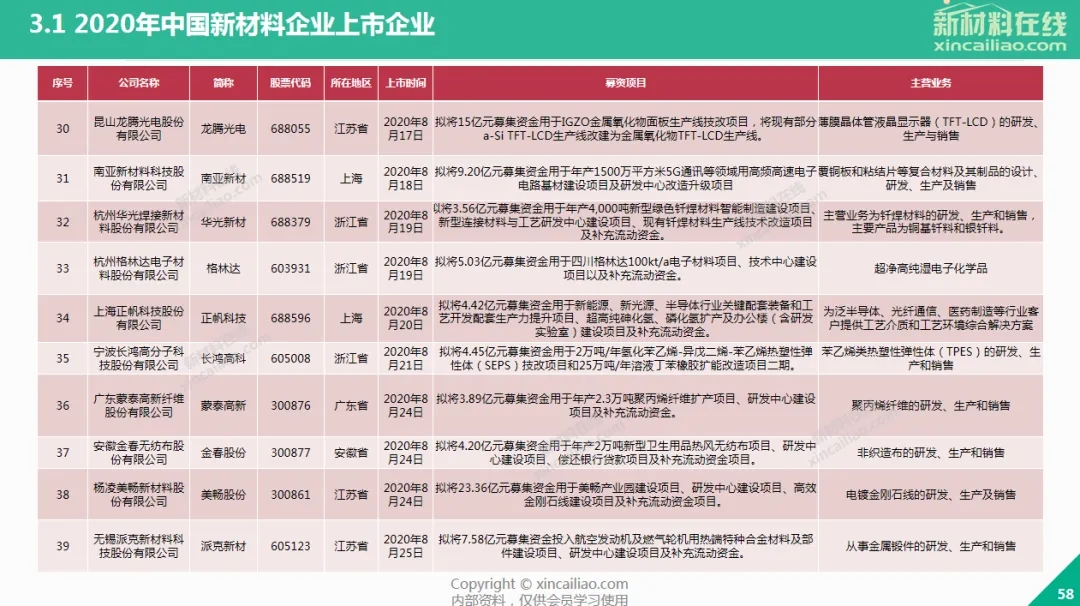

2020年新材料行業(yè)新增上市公司超過70家����,募資項目含半導(dǎo)體產(chǎn)業(yè)鏈��、鋰離子電池��、高性能纖維�����、涂料、彈性體��、磁性材料產(chǎn)業(yè)鏈等多個方向新材料���,用于產(chǎn)能擴(kuò)充��、產(chǎn)品研發(fā)等����。

聲明:本內(nèi)容轉(zhuǎn)載自“國際石化和能源縱橫”公眾號��,為公開網(wǎng)絡(luò)信息����,僅用于非盈利性質(zhì),行業(yè)內(nèi)部主體和個人的學(xué)習(xí)����、研究和交流,如有不當(dāng)即時更正���。